電子帳簿保存法

電子帳簿保存法

電子帳簿保存法とは

国税関係帳簿や国税関係書類を、電子データで保存する取扱いについて定められた法律です。

国税に関する税務会計等の書類をデジタルのデータとして保管します。

どのように管理するかは、書類がどのデータに区分されるかを確認し、

区分ごとに要件に沿った管理を行う必要があります。

デジタルデータとして保存が必要な書類「国税関係帳簿」と「国税関係書類」

「国税関係帳簿」

国税関係帳簿とは、国税に関する法律(例えば、法人税法や所得税法)によって保存が義務付けられている書類のことを指します。

具体的には下記のものです。

- ・仕訳帳

- ・総勘定元帳

- ・現金出納帳

- ・固定資産台帳

- ・売上台帳

- ・仕入台帳 等

国税関係書類とは下記の2つのことを指します。

- ・決算に関係する貸借対照表や損益計算書、試算表や棚卸業などの書類(決算関係書類)

- ・取引に関する請求書や領収書、見積書、納品書などの書類(取引関係書類)

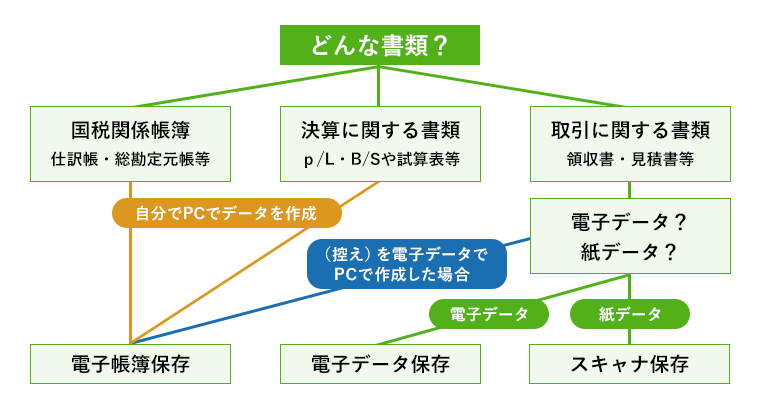

これらのデータを3つに区分すると…

それぞれのグループは保存方法が下記のようになります。

グループ①・・・電子帳簿保存

※自社でPC等を利用して電子データで作成した場合

- ・「国税関係帳簿」と「決算関係書類」

- ・取引関係書類の自社控え

グループ②・・・電子データ保存

- ・取引関係書類で他社から受領した電子データ

グループ③・・・スキャナ保存

- ・取引関係書類で他社から受領した紙データ

それでは、データの区分が分かったところで、保存方法について詳しく確認していきましょう!

電子データの保存方法

電子帳簿保存法では、保存方法が3つに分けられています。

電子帳簿保存

会計ソフト等でパソコンを使用して電子データとして作成した帳簿類は要件を満たすことで、印刷せず、電子データのままで保存することが可能です。

書類の確認

- ・会計ソフトで作成した貸借対象表や損益計算書などの決算関係書類や

仕訳帳や総勘定元帳、経費帳、売上帳や仕入帳などの帳簿 - ・パソコンで作成した見積書や請求書、納品書などの取引関係書類の自社控え

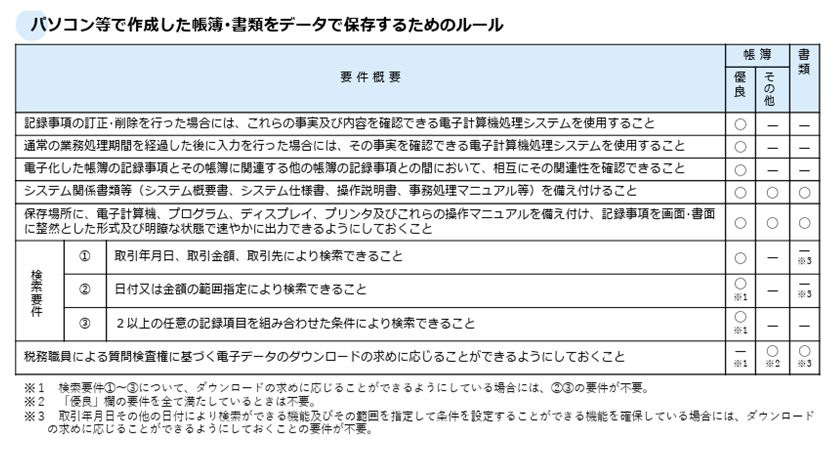

『電子帳簿保存』としてデータを保存するにはいくつかの要件を満たす必要があります。

もし、用件を満たしていない場合は、各税法に基づいて紙データで保存しなければなりません。

- 1. システムの概要書や操作マニュアル等を備え付けている

- 2. ディスプレイやプリンタ等でデータを直ぐに確認することができる

- 3. 税務職員の求めに応じてダウンロードすることができる

上記の3つの要件を満たすと「優良以外の電子帳簿」という区分になり、電子データとして保存することができます。

さらに要件を満たし、「優良な電子帳簿」と判断されると、予め届出をする必要がありますが、過小申告が判明した時に、過少申告加算税が原則10%から5%に軽減されます。

その追加の要件とは下記です。

- 4. 訂正や削除の履歴が確認できる

- 5. 帳簿と帳簿の関連性が分かる

- 6. 検索機能が備わっている

4~6の要件を売上帳、仕訳帳、総勘定元帳、仕入帳、経費帳、賃金台帳、売掛帳、買掛帳、固定資産台帳、繰延資産台帳等の特例国税関係帳簿において満たす必要があります。

電子取引データ保存

取引に関する領収書や見積書などをデータで保管する場合、

下記の3点を確認する方法があります。

①データの改ざん防止措置

- ・取引のデータにタイムスタンプを付す

- ・訂正や削除の履歴が残るシステムを活用する

- ・改ざん防止のための事務処理規定を定め、運用する

②保存データを確認するためのディスプレイやプリンタ等を備え付けること

③「日付・金額・取引先」の3つの要素で検索でき、下記のいずれかの措置をとることが必要です。

- ・日付又は金額での範囲指定検索・2つの要素を組み合わせた検索ができること

- ・税務調査等際に電子取引データのダウンロードの求めに応じることができること

例えば…

- ・検索できるように、表計算ソフトで索引簿を作成

- ・規則性をもった一定のファイル名でデータを保管(日付・金額・取引先の順番でファイル名を記載)

③については2期前の売上高が5,000万円の場合には、データのダウンロードの求めに応じることができるようにしていれば、③の要件を満たす必要はありません。

スキャナ保存

請求書や見積書、領収書等などの取引データを紙でやり取りしている場合には、電子データ化して保存することができます。

スキャナ保存の要件

スキャナ保存の場合、書類を「重要書類」と「一般書類」に分けて考えます。

重要書類:資金や物の流れに結び付く書類(契約書、納品書、請求書等)

一般書類:資金や物の流れに結び付かない書類(見積書、注文書等)

①入力期間の制限(重要書類のみ):どちらかの期間で入力する

- ・書類を作成、受領してから7営業日以内にスキャナ保存をする

- ・企業の業務サイクルの期間(最長2ヶ月以内)を経過した後、7営業日以内にスキャナ保存をする。

②200dpi以上の解像度で保存する

③カラー画像による読み取り(重要書類のみ)

24ビットカラーで読み取れるように保存する。

一般書類はモノクロで大丈夫です。

④タイムスタンプをデータに付すこと

⑤スキャナデータの訂正・削除の履歴を確認できる、又は訂正・削除ができないシステムを使用する

⑥スキャナデータと長保との関連性を確認することができること(重要書類のみ)

⑦14インチ以上のディスプレイやカラープリンタ、操作説明書を備え付けること

一般書類はモノクロでも大丈夫です。

⑧スキャナデータを速やかに出力することができる。

⑨スキャナデータを保存するシステムの概要書、仕様書、操作説明書等を記した書類を備え付けること

⑩データを検索することができること

- ・取引年月日、取引金額や取引先での検索

- ・日付や金額等項目範囲を指定しての検索

- ・複数の任意の項目を組み合わせての検索

各データの保存方法をフローチャートにすると下記のような図になります。

ミネルバ税理士法人と電子帳簿保存法

いかがでしたでしょうか?

データの区分を考慮し、要件を満たして保存する必要はありますが、わざわざ紙で出力して保存するよりも保管が容易だと思います。

ミネルバ税理士法人では、税務会計を中心に、ビジネスのサポートを行っています。

記帳チェックプラン、記帳代行プランであっても、作成した試算表や決算書類はデータでお送りいたします。

専任でアドバイザーが担当するため、データの管理についての不明点等もご気軽にご相談いただけます。