インボイス制度

インボイス制度について

令和5年(2023年)10月から始まりました「インボイス制度」。

どのような制度なのかご存じでしょうか?

今回は、インボイス制度についてわかりやすく解説していきたいと思います。

1.インボイス制度とは

インボイス制度は、令和元年(2019年)10月より消費税率10%引き上げ及び軽減税率制度の導入がされたことから、食品等の軽減税率(8%)が適用された商品とそうでない商品を明確にし、それぞれの税率で金額及び消費税額を明示するという目的のために始まるというのが導入の理由の1つです。

しかし、事業者側からは、これまでと比べて処理が複雑になり、経理作業が増えてしまうという悩みも聞こえてきます。

また、これまで免税事業者だったのに、インボイス制度が始まるのを期に取引先から課税事業者になることを求められたという声も。

それでは、多くの事業者が影響を受けるインボイス制度とはどんな制度なのでしょうか。

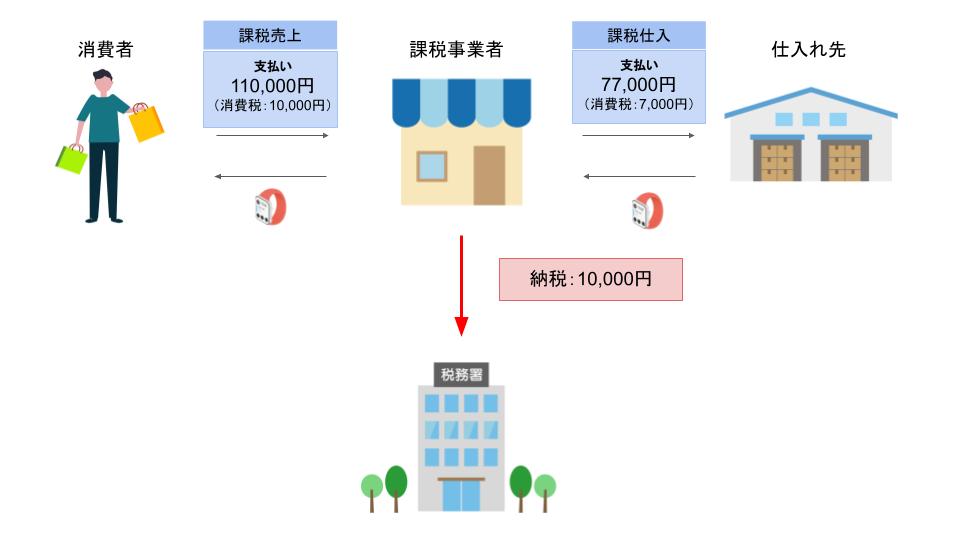

消費税の仕組み

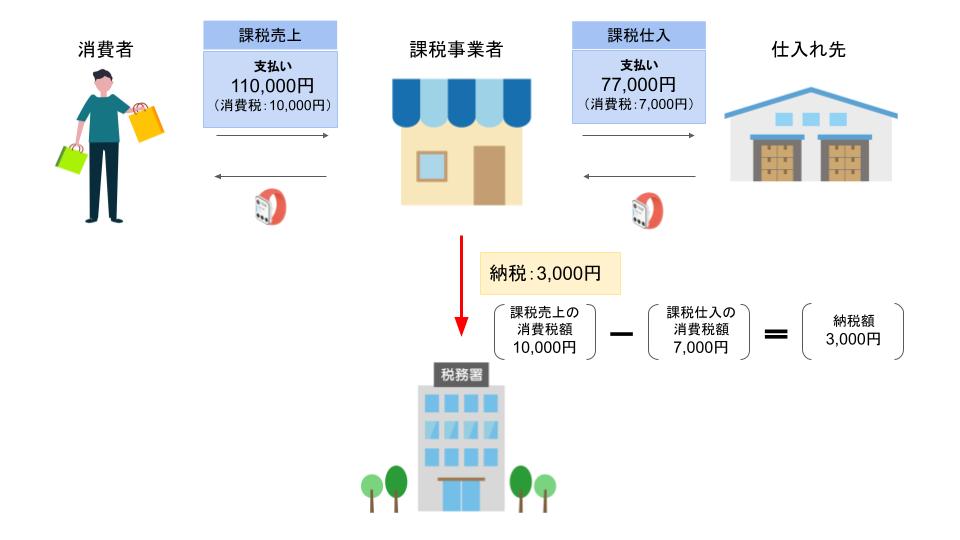

課税事業者は、課税売上にかかる消費税から課税仕入にかかる消費税を差し引いた消費税を税務署に納付する義務があります。

この図では、消費者から受け取った10,000円の消費税を税務署に納税しています。

ただし、仕入時にも仕入先に7,000円の消費税を支払っています。

そのため消費税を税務署に払いすぎています。

この消費税の払い過ぎを防ぐための制度が仕入税額控除です。

仕入税額控除を適用すると、課税売上にかかる消費税から課税仕入にかかる消費税を差し引いた金額を納付することになるため、消費税の払い過ぎが解消されるのです。

インボイス制度の開始で変わること

仕入税額控除の適用を受けるためには帳簿や請求書の保存が必要です。令和5年(2023年)10月から開始されるインボイス制度では、保存が必要な請求書が適格請求書(インボイス)に変わります。

インボイスを受け取っていない場合や、保存していない場合は原則として仕入税額控除を受けることができません。

ただし、一定期間の経過措置が設けられています。

| 令和5年(2023年)10月1日から令和8年(2026年)9月30日まで | 仕入税額相当の80% |

|---|---|

| 令和8年(2026年)10月1日から令和11年(2029年)9月30日まで | 仕入税額相当の50% |

| 令和11年(2029年)10月1日以降 | 仕入税額控除を受けることができない |

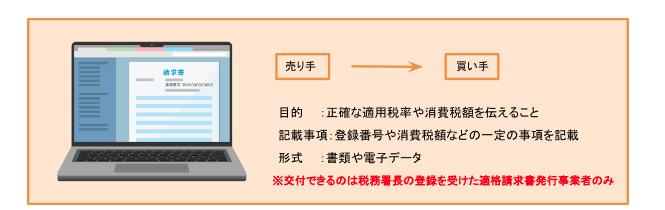

「インボイス」とは

インボイスとは、売り手が買い手に対して正確な適用税率や消費税額を伝えるため、登録番号や消費税額などの一定の事項が記載された書類や電子データのことです。

インボイスを交付できるのは、税務署長の登録を受けた適格請求書発行事業者のみとなります。

- 発行事業者になるには税務署に登録申請(e-Taxまたは郵送)が必要です。

- 審査が完了すると、税務署から登録番号が通知されます。

登録申請は令和3年(2021年)10月1日からすでに始まっていて、令和5年(2023年)3月31までに完了しておかなければなりません。

(申請できない困難な事情がある場合は令和5年(2023年)9月30日まで申請が認められます。)

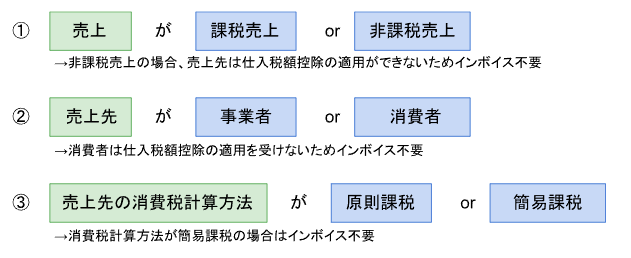

2.インボイス登録の判断ポイント

適格請求書発行事業者としてインボイスを登録するかどうかの判断基準は、以下のようなものがあります。

3.インボイスに記載すべき事項

インボイスを発行する際に、記載が必要な項目は以下の通りです。

- インボイス発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

簡易インボイスとは・・・

- 交付を受ける事業者の氏名又は名称の記載が不要です。

- 消費税等と適用税率いずれかの記載でインボイスの要件を満たします。

請求書や納品書などを組み合わせてインボイスとすることが可能です。

4.インボイス発行後の留意点

インボイスが発行された後に、売り手側と買い手側それぞれが留意すべき事項についてご紹介します。

売り手の留意事項

売り手側が留意すべき事項は以下の5項目です。

- 課税事業者である取引の相手方へインボイスの発行義務が生じる

- 値引き等があった場合返還インボイスを交付する義務が生じる

- 交付したものに誤りがあった場合修正したインボイスを交付する義務が生じる

- 交付した①〜③の写しを保存する義務が生じる

- 免税事業者がインボイス登録業者になった場合、インボイス登録日から課税事業者になるため消費税の申告納付義務が生じる

買い手の留意事項

買い手側が留意すべき事項は以下の3項目です。

- 仕入税額控除を受けるには、原則インボイスの保存が必要

- 仕入れ先がインボイスを交付できない場合は原則仕入税額控除を受けられなくなる

- 簡易課税制度を選択している事業者はインボイスの保存が不要

帳簿のみの保存で仕入税額控除が認められる場合

以下の7つのいずれかを満たす場合は、帳簿のみの保存で仕入税額控除が認められます。

- 3万円未満の公共交通機関による旅客の運送(航空機を除く)

- 3万円未満の自動販売機などでの販売

- 郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

- 簡易インボイスの記載事項を満たした入場券が回収される取引

- 古物営業・質屋・不動産宅建業者がインボイス発行事業者以外から棚卸資産として取得する取引

- 再生資源などをインボイス発行業者ではない方から取得する取引

- 従業員に支給する通常必要と認められる出張旅費・宿泊費・日当及び通勤手当

5.インボイス制度への対応はお早めに

インボイス制度が始まると、それに対応するための経理システムも必要となります。

これまで慣れ親しんできた経理システムで対応できるかどうか、また、対応できない場合はどの経理システムに変更するかの検討も必要です。

新たな経理システムの導入に思っている以上の労力と時間がかかってしまい、インボイス制度の開始に間に合わなかった……ということにならないためにも、早めに対処を始めましょう。

ミネルバ税理士法人では、インボイス制度に対応したサービスの提供や、経理システムのご提案が可能です。

ぜひお気軽にお問合せください。

まずはお気軽にご相談ください!

ミネルバ税理士法人では、上記以外にも幅広くサポートを行っています。

詳細のご相談やご不明点がございましたら、どうぞお気軽にお問い合わせください。

無料