事業用固定資産のうち不要資産の除却・買い替えによる節税

いつもお世話になっております。

品川区五反田最大手のミネルバ税理士法人でございます。

**********************************************************

今回は不要資産の除却・買い替えによる節税についてお伝えいたします。

1.除却

「減価償却が完了していないが、会社にはもう必要ない・・・。」

そんな固定資産に関する悩みはないでしょうか。

減価償却が完了していない不要な資産を廃棄することで、節税することができます!

なんとも嬉しいことですね。

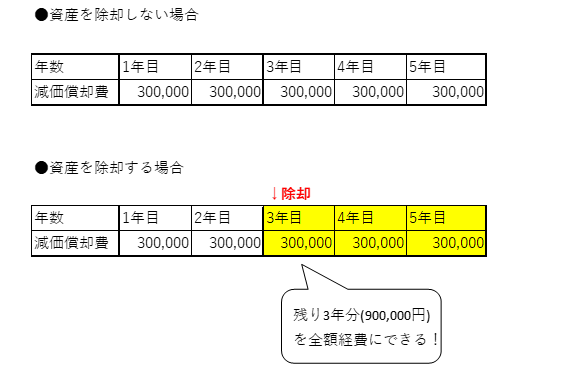

1,500,000円の資産を購入し、3年目で除却する例で考えてみます。

除却せず5年間減価償却をする場合は、上記のように3年目も30万円を経費計上することになります。

しかし、3年目で不要と判断され除却する場合は、その時点で残っている

減価償却費全額(90万円)を除却した年に経費計上することができ、さらには

除却後の償却資産税の負担もなくなるため、納税額を削減することができます。

使用しない資産を持ち続けていても問題はありませんが、利益が大きくなりそうな場合や、納税額を少しでも小さくしたい場合は早めに除却することをおすすめします。

2.買い替え

「まだ事業でも使用しているが、減価償却が完了している資産がある。」ss

という方については資産の買い替えをおすすめいたします。

減価償却が完了している資産については、これ以上経費計上をすることはできませんが、新しく買い替えることで再び減価償却費を経費計上することが可能になります。

車を購入した場合、維持費やガソリン代、駐車代なども経費となりますから

少額ではありますが、税額を抑えることができます。

しかし、節税対策第二回でお伝えしたように、資産の購入には出費がつきものです。

節税のためと高額な資産を購入することで、資金繰りを圧迫してしまう可能性もございますので、業績向上に繋がるような支出がプラスアルファで節税にも繋がっているという状態が最善かと思われます。

**********************************************************

税務、経理でお困りなことがありましたら、お気軽に

品川区五反田最大手のミネルバ税理士法人にご連絡ください。